ลำดับตอนที่ #8

คืนค่าการตั้งค่าทั้งหมด

คุณแน่ใจว่าต้องการคืนค่าการตั้งค่าทั้งหมด ?

ลำดับตอนที่ #8 : ชำแหละโครงสร้างสัญญาพิมพ์หนังสือ(3) ค่าตอบแทนและภาษี

คงจะเป็นกระทู้ปิดไตรภาคสัญญาจัดพิมพ์หนังสือเสียทีครับ หลังจากที่ผมได้บรรยายเรื่องการทำสัญญาระหว่างนักเขียนและสำนักพิมพ์ ในรูปแบบสัญญาเช่าลิขสิทธิ์ สัญาซื้อลิขสิทธิ์ และสัญญาจ้างเขียน/วาดแล้ว เมื่องานเสร็จสิ้นสมบูรณ์ การปฏิบัติตามสัญญาขั้นสุดท้าย คือการจ่ายค่าตอบแทน ค่าลิขสิทธิ์ แก่ผู้สร้างสรรค์ผลงาน

โดย การจ่ายค่าตอบแทนดังกล่าว จะเป็นไปตามที่ได้ตกลงกันไว้ในเนื้อหาของสัญญานั่นเอง โดยมากสำนักพิมพ์จะใช้วิธีโอนเงินเข้าบัญชีธนาคารของนักเขียนที่ได้แจ้งไว้ ล่วงหน้าขณะทำสัญญา หรือถ้าเป็นเงินจำนวนมาก ก็จะออกเป็นเช็ค หรือเช็คเงินสด ขีดคร่อม AC//Payee ให้นักเขียนนำไปขึ้นเงินที่บัญชีธนาคารของตนเอง

ในกรณีที่ได้รับค่า ลิขสิทธิ์เป็นเช็ค ให้นักเขียน/นักวาด ตรวจสอบเสียก่อนว่า เป็นเช็คประเภทใด เนื่องจากเช็คทั่วไป หรือเช็คบัญชีเดินสะพัด เป็นเช็คอันเกิดขึ้นจากการเปิดบัญชีกระแสรายวัน เพื่อดำเนินธุรกิจ จะมีรอบการตัดบัญชีเป็นงวดๆ อันเนื่องมาจากวงเงินสินเชื่อ OD (Overdraft) ของบริษัทนิติบุคคล ทำให้นักเขียนได้รับเงินจากการขึ้นเช็คช้ากว่ากรณีการโอนเงิน หากบัญชีไม่มีเงิน หรือสินเชื่อเกินวงเงิน ธนาคารก็จะปฏิเสธการจ่ายเงินในเช็ค หรือเรียกง่ายๆว่า เช็คเด้งนั่นเอง

การ สั่งจ่ายเช็คเด้งดังกล่าว เป็นความผิดทางอาญา ตาม พ.ร.บ. ว่าด้วยเช็ค และเป็นการละเมิดสัญญาจัดพิมพ์ด้วย สำนักพิมพ์สมัยก่อนมีคดีเช็คเด้งติดตัว มีความผิดล้มละลายไปเสียก็มาก ก่อความเดือดร้อนแก่นักเขียนนักวาดในยุคเก่าเป็นที่กล่าวขวัญกันอยู่ เช่นบริษัทดอกหญ้า ในยุคเศรษฐกิจฟองสบู่แตก เป็นต้น

ในปัจจุบันจึง เปลี่ยนมาจ่ายเงินเป็นเช็คเงินสด คือเช็คที่นำเงินสดไปแลกซื้อเช็คเงินสดจากธนาคาร ผู้รับเช็ค คือบุคคลที่มีชื่อสั่งจ่ายในเช็คเป็นผู้มีสิทธิ์นำไปขึ้นเงินเพียงผู้เดียว เมื่อได้รับเช็คเงินสดดังกล่าว ให้สังเกตว่า มีการขีดคร่อม หรือเขียนว่า Account payee ที่มุมซ้ายบนของเช็คหรือไม่ หากไม่มี ก็ถือว่าเป็นเช็คเงินสดที่สามารถนำไปขึ้นเป็นเงินจากธนาคาร หรือลงสลักหลังโอนเปลี่ยนมือกันได้ทันที แต่ถ้ามีขีดคร่อมหรือเขียนข้อความดังกล่าว ต้องนำเช็คไปเข้าบัญชีของผู้ที่มีชื่อบนเช็คเท่านั้น

การใช้เช็ค ดังกล่าวเป็นการลดรายจ่ายค่าธรรมเนียมโอนเงินผ่านธนาคาร เนื่องจากหากเป็นเงินจำนวนมาก ค่าโอนก็จะสูงขึ้นเป็นหลักร้อยหลักพัน แต่หากสั่งจ่ายเป็นเช็ค ค่าเช็คจะอยู่ที่ฉบับละยี่สิบบาท

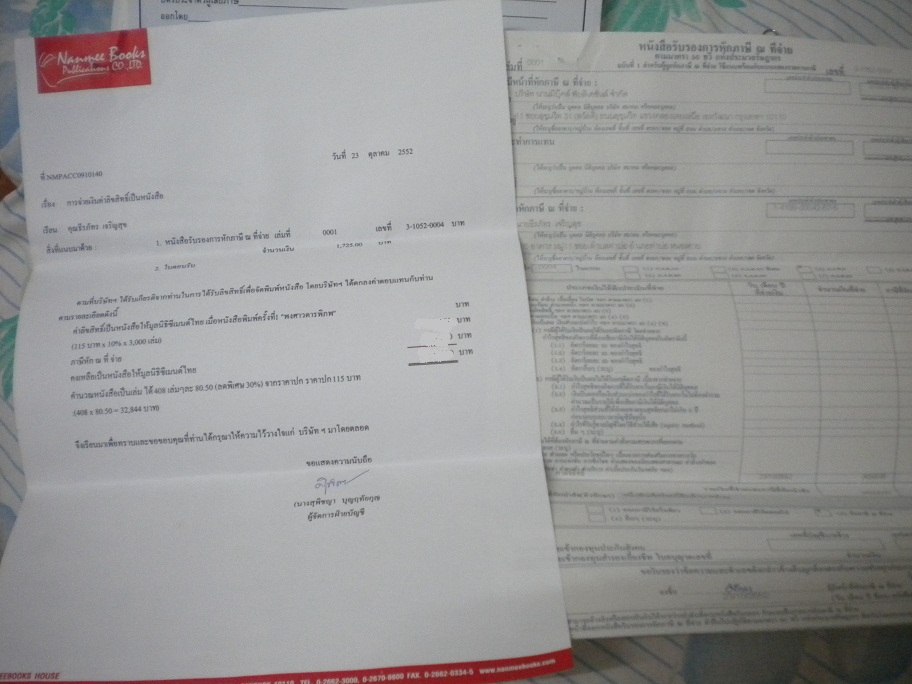

เมื่อ จ่ายค่าตอบแทนกันเรียบร้อยแล้ว บริษัทผู้จัดพิมพ์จำเป็นต้องออกใบเสร็จรับเงินเป็นหนังสือให้แก่นักเขียน พร้อมกับหนังสือรับรองการหักภาษี ณ ที่จ่าย ซึ่งบริษัทผู้จ่ายเงินจำเป็นต้องหักไว้ตามประมวลรัษฎากร เนื่องจากรายได้จากค่าลิขสิทธิ์นั้นเข้าข่ายเงินได้ที่พึงเสียภาษีอากรตาม มาตรา 40(3) หรือถ้าเป็นเงินค่าจ้างทำของ จะเข้ามาตรา 40(8)

(ตัวอย่างหนังสือรับรองการหักภาษีและใบเสร็จของผมครับ)

ส่วน มากรายได้ของค่าลิขสิทธิ์ที่สำนักพิมพ์หักไปอยู่ที่อัตราร้อยละ 5 ของค่าตอบแทน ซึ่งบางสำนักพิมพ์ก็จะหักไว้ร้อยละ 3 ส่วนรายได้ค่าลิขสิทธิ์ที่ได้จากหน่วยราชการอาจจะไม่ถูกหัก เนื่องจากหน่วยราชการไม่จำเป็นต้องนำบัญชีไปประเมินภาษี

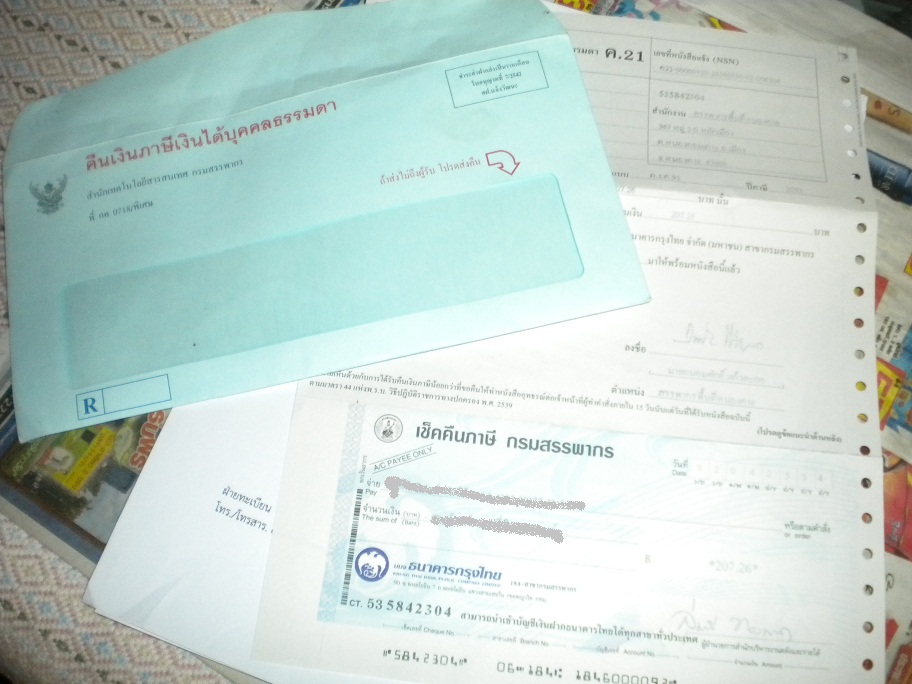

สำหรับภาษี ส่วนที่ถูกหักไปนั้น นักเขียนผู้ได้รับค่าลิขสิทธิ์ ซึ่งมีรายได้สุทธิไม่เกิน 150,000 ในปีภาษี สามารถนำไปยื่นขอคืนภาษีกับกรมสรรพากร ซึ่งอาจจะขอคืนที่หน่วยงานสรรพากรเขต สรรพากรจังหวัด หรือในเว็บไซต์ที่ www.rd.go.th ก็ได้

การขอคืนภาษี ดังกล่าว จะกระทำโดยนักเขียนต้องยื่นแบบประเมินภาษีเงินได้บุคคลธรรมดา ประเภท ภงด. 90 ระบุแหล่งของรายได้ว่ามาจากเงินได้จากค่าลิขสิทธิ์ตามประมวลรัษฎากรมาตรา 40(3) หรือ 40(8) ตามแต่ลักษณะของหนังสือรับรองการหักภาษี ณ ที่จ่าย กรอกจำนวนเงินรายได้ และกรอกเลขประจำตัวผู้เสียภาษีของสำนักพิมพ์ที่จ่ายเงินให้เรา

จาก นั้นแจ้งว่ามีความประสงค์ขอคืนภาษี ซึ่งทางกรมสรรพากรจะตรวจสอบ และอาจมีการขอหลักฐานเอกสารเป็นสำเนาต่าๆง ซึ่งให้นักเขียนเตรียมไว้ให้เรียบร้อย แต่โดยมากการขอคืนภาษีจำนวนน้อยมักจะไม่เป็นปัญหา ท่านจะได้เงินภาษีที่ถูกหักไปล่วงหน้าโดยสำนักพิมพ์คืนเป็นเช็คเงินสดธนาคาร กรุงไทย สั่งจ่ายในนามท่านภายในไม่เกินหนึ่งสัปดาห์นับแต่วันยื่นแบบภงด. 90

โดย การยื่นแบบประเมินภาษีดังกล่าว จะต้องยื่นภายในเดือนมีนาคมของแต่ละปี กล่าวคือ รายได้ตั้งแต่ ม.ค. -ธ.ค. ของปี 2554 จะต้องไปยื่นภาษีก่อนเดือนมี.ค. ของปี 2555 นั่นเอง

สำหรับ นักเขียนขายดีที่มีรายได้สุทธิต่อปีเกิน 150,000 บาทนั้น การยื่นแบบประเมินภาษี อาจทำให้ท่านต้องไปจ่ายภาษีเงินได้เพิ่มเติม เนื่องจากฐานภาษีของผู้มีรายได้เกิน 150,000 อยู่ที่ ร้อยละสิบ แต่สำนักพิมพ์หักไปเพียงร้อยละห้า ท่านจึงต้องถูกเรียกเก็บภาษีเพิ่ม อย่างไรก็ตาม สำหรับรายได้จากค่าลิขสิทธิ์ตามมาตรา 40(3) สามารถหักลดหย่อนรายได้ลงร้อยละ 40 แต่ไม่เกิน 60,000 บาท กล่าวคือ หากท่านมีรายได้จากค่าลิขสิทธิ์สุทธิหักค่าใช้จ่ายส่วนตัวแล้ว 200,000 บาท ท่านสามารถหักฐานรายได้ลงอีก 60,000 บาท เหลือเพียง 140,000 บาท ท่านจึงไม่ต้องเสียภาษีเงินได้ และสามารถขอคืนภาษีหัก ณ ที่จ่ายได้ ในทางปฏิบัติแล้ว มีเพียงนักเขียนที่มีรายได้จากค่าลิขสิทธิ์เพียงอย่างเดียวเกิน 210,000 บาท ต่อปีเท่านั้น ที่จะต้องเสียภาษีเพิ่มเติม.

นัก เขียนต้องระวังด้วยว่า กรมสรรพากรจะติดต่อมาทางอีเมล์ที่ให้ไว้ หรือ ทางจดหมายไปรษณีย์เท่านั้น หากมีโทรศัพท์อ้างว่าโทรมาจากกรมสรรพากรให้กระทำการใดๆ ให้คิดไว้ก่อนว่าเป็นแก๊งมิจฉาชีพหลอกลวงต้มตุ๋น และกรมสรรพากรจะส่งเงินภาษีคืนมาให้เป็นเช็คธนาคารเท่านั้น ไม่มีการโอนผ่านเอทีเอ็ม

ที่เขียนมาทั้งหมด จนจบครบบทความสามภาค หวังเป็นอย่างยิ่งว่า จะเป็นประโยชน์ให้นักเขียนตระหนักรู้เท่าทัน และสามารถต่อรอง รวมถึงเข้าใจ เห็นใจสำนักพิมพ์ในวิธีการกระบวนการต่างๆ ทางกฎหมายและสัญญา พิจารณาอย่างรอบคอบก่อนจะตกลงเซ็นสัญญา รวมถึงสามารถจัดการกับรายได้และภาษีได้อย่างดีขึ้น

หากมีข้อปัญหาสงสัยใดๆ ผมยินดีให้คำปรึกษาและคำตอบแก่เพื่อนๆนักเขียนทุกท่านเสมอครับ

เทราสเฟียร์ เอล เซราฟีเตอร์

สำนักงานกฎหมายและภาษาเนติกวี

โดย การจ่ายค่าตอบแทนดังกล่าว จะเป็นไปตามที่ได้ตกลงกันไว้ในเนื้อหาของสัญญานั่นเอง โดยมากสำนักพิมพ์จะใช้วิธีโอนเงินเข้าบัญชีธนาคารของนักเขียนที่ได้แจ้งไว้ ล่วงหน้าขณะทำสัญญา หรือถ้าเป็นเงินจำนวนมาก ก็จะออกเป็นเช็ค หรือเช็คเงินสด ขีดคร่อม AC//Payee ให้นักเขียนนำไปขึ้นเงินที่บัญชีธนาคารของตนเอง

ในกรณีที่ได้รับค่า ลิขสิทธิ์เป็นเช็ค ให้นักเขียน/นักวาด ตรวจสอบเสียก่อนว่า เป็นเช็คประเภทใด เนื่องจากเช็คทั่วไป หรือเช็คบัญชีเดินสะพัด เป็นเช็คอันเกิดขึ้นจากการเปิดบัญชีกระแสรายวัน เพื่อดำเนินธุรกิจ จะมีรอบการตัดบัญชีเป็นงวดๆ อันเนื่องมาจากวงเงินสินเชื่อ OD (Overdraft) ของบริษัทนิติบุคคล ทำให้นักเขียนได้รับเงินจากการขึ้นเช็คช้ากว่ากรณีการโอนเงิน หากบัญชีไม่มีเงิน หรือสินเชื่อเกินวงเงิน ธนาคารก็จะปฏิเสธการจ่ายเงินในเช็ค หรือเรียกง่ายๆว่า เช็คเด้งนั่นเอง

การ สั่งจ่ายเช็คเด้งดังกล่าว เป็นความผิดทางอาญา ตาม พ.ร.บ. ว่าด้วยเช็ค และเป็นการละเมิดสัญญาจัดพิมพ์ด้วย สำนักพิมพ์สมัยก่อนมีคดีเช็คเด้งติดตัว มีความผิดล้มละลายไปเสียก็มาก ก่อความเดือดร้อนแก่นักเขียนนักวาดในยุคเก่าเป็นที่กล่าวขวัญกันอยู่ เช่นบริษัทดอกหญ้า ในยุคเศรษฐกิจฟองสบู่แตก เป็นต้น

ในปัจจุบันจึง เปลี่ยนมาจ่ายเงินเป็นเช็คเงินสด คือเช็คที่นำเงินสดไปแลกซื้อเช็คเงินสดจากธนาคาร ผู้รับเช็ค คือบุคคลที่มีชื่อสั่งจ่ายในเช็คเป็นผู้มีสิทธิ์นำไปขึ้นเงินเพียงผู้เดียว เมื่อได้รับเช็คเงินสดดังกล่าว ให้สังเกตว่า มีการขีดคร่อม หรือเขียนว่า Account payee ที่มุมซ้ายบนของเช็คหรือไม่ หากไม่มี ก็ถือว่าเป็นเช็คเงินสดที่สามารถนำไปขึ้นเป็นเงินจากธนาคาร หรือลงสลักหลังโอนเปลี่ยนมือกันได้ทันที แต่ถ้ามีขีดคร่อมหรือเขียนข้อความดังกล่าว ต้องนำเช็คไปเข้าบัญชีของผู้ที่มีชื่อบนเช็คเท่านั้น

การใช้เช็ค ดังกล่าวเป็นการลดรายจ่ายค่าธรรมเนียมโอนเงินผ่านธนาคาร เนื่องจากหากเป็นเงินจำนวนมาก ค่าโอนก็จะสูงขึ้นเป็นหลักร้อยหลักพัน แต่หากสั่งจ่ายเป็นเช็ค ค่าเช็คจะอยู่ที่ฉบับละยี่สิบบาท

เมื่อ จ่ายค่าตอบแทนกันเรียบร้อยแล้ว บริษัทผู้จัดพิมพ์จำเป็นต้องออกใบเสร็จรับเงินเป็นหนังสือให้แก่นักเขียน พร้อมกับหนังสือรับรองการหักภาษี ณ ที่จ่าย ซึ่งบริษัทผู้จ่ายเงินจำเป็นต้องหักไว้ตามประมวลรัษฎากร เนื่องจากรายได้จากค่าลิขสิทธิ์นั้นเข้าข่ายเงินได้ที่พึงเสียภาษีอากรตาม มาตรา 40(3) หรือถ้าเป็นเงินค่าจ้างทำของ จะเข้ามาตรา 40(8)

(ตัวอย่างหนังสือรับรองการหักภาษีและใบเสร็จของผมครับ)

ส่วน มากรายได้ของค่าลิขสิทธิ์ที่สำนักพิมพ์หักไปอยู่ที่อัตราร้อยละ 5 ของค่าตอบแทน ซึ่งบางสำนักพิมพ์ก็จะหักไว้ร้อยละ 3 ส่วนรายได้ค่าลิขสิทธิ์ที่ได้จากหน่วยราชการอาจจะไม่ถูกหัก เนื่องจากหน่วยราชการไม่จำเป็นต้องนำบัญชีไปประเมินภาษี

สำหรับภาษี ส่วนที่ถูกหักไปนั้น นักเขียนผู้ได้รับค่าลิขสิทธิ์ ซึ่งมีรายได้สุทธิไม่เกิน 150,000 ในปีภาษี สามารถนำไปยื่นขอคืนภาษีกับกรมสรรพากร ซึ่งอาจจะขอคืนที่หน่วยงานสรรพากรเขต สรรพากรจังหวัด หรือในเว็บไซต์ที่ www.rd.go.th ก็ได้

การขอคืนภาษี ดังกล่าว จะกระทำโดยนักเขียนต้องยื่นแบบประเมินภาษีเงินได้บุคคลธรรมดา ประเภท ภงด. 90 ระบุแหล่งของรายได้ว่ามาจากเงินได้จากค่าลิขสิทธิ์ตามประมวลรัษฎากรมาตรา 40(3) หรือ 40(8) ตามแต่ลักษณะของหนังสือรับรองการหักภาษี ณ ที่จ่าย กรอกจำนวนเงินรายได้ และกรอกเลขประจำตัวผู้เสียภาษีของสำนักพิมพ์ที่จ่ายเงินให้เรา

จาก นั้นแจ้งว่ามีความประสงค์ขอคืนภาษี ซึ่งทางกรมสรรพากรจะตรวจสอบ และอาจมีการขอหลักฐานเอกสารเป็นสำเนาต่าๆง ซึ่งให้นักเขียนเตรียมไว้ให้เรียบร้อย แต่โดยมากการขอคืนภาษีจำนวนน้อยมักจะไม่เป็นปัญหา ท่านจะได้เงินภาษีที่ถูกหักไปล่วงหน้าโดยสำนักพิมพ์คืนเป็นเช็คเงินสดธนาคาร กรุงไทย สั่งจ่ายในนามท่านภายในไม่เกินหนึ่งสัปดาห์นับแต่วันยื่นแบบภงด. 90

โดย การยื่นแบบประเมินภาษีดังกล่าว จะต้องยื่นภายในเดือนมีนาคมของแต่ละปี กล่าวคือ รายได้ตั้งแต่ ม.ค. -ธ.ค. ของปี 2554 จะต้องไปยื่นภาษีก่อนเดือนมี.ค. ของปี 2555 นั่นเอง

สำหรับ นักเขียนขายดีที่มีรายได้สุทธิต่อปีเกิน 150,000 บาทนั้น การยื่นแบบประเมินภาษี อาจทำให้ท่านต้องไปจ่ายภาษีเงินได้เพิ่มเติม เนื่องจากฐานภาษีของผู้มีรายได้เกิน 150,000 อยู่ที่ ร้อยละสิบ แต่สำนักพิมพ์หักไปเพียงร้อยละห้า ท่านจึงต้องถูกเรียกเก็บภาษีเพิ่ม อย่างไรก็ตาม สำหรับรายได้จากค่าลิขสิทธิ์ตามมาตรา 40(3) สามารถหักลดหย่อนรายได้ลงร้อยละ 40 แต่ไม่เกิน 60,000 บาท กล่าวคือ หากท่านมีรายได้จากค่าลิขสิทธิ์สุทธิหักค่าใช้จ่ายส่วนตัวแล้ว 200,000 บาท ท่านสามารถหักฐานรายได้ลงอีก 60,000 บาท เหลือเพียง 140,000 บาท ท่านจึงไม่ต้องเสียภาษีเงินได้ และสามารถขอคืนภาษีหัก ณ ที่จ่ายได้ ในทางปฏิบัติแล้ว มีเพียงนักเขียนที่มีรายได้จากค่าลิขสิทธิ์เพียงอย่างเดียวเกิน 210,000 บาท ต่อปีเท่านั้น ที่จะต้องเสียภาษีเพิ่มเติม.

นัก เขียนต้องระวังด้วยว่า กรมสรรพากรจะติดต่อมาทางอีเมล์ที่ให้ไว้ หรือ ทางจดหมายไปรษณีย์เท่านั้น หากมีโทรศัพท์อ้างว่าโทรมาจากกรมสรรพากรให้กระทำการใดๆ ให้คิดไว้ก่อนว่าเป็นแก๊งมิจฉาชีพหลอกลวงต้มตุ๋น และกรมสรรพากรจะส่งเงินภาษีคืนมาให้เป็นเช็คธนาคารเท่านั้น ไม่มีการโอนผ่านเอทีเอ็ม

ที่เขียนมาทั้งหมด จนจบครบบทความสามภาค หวังเป็นอย่างยิ่งว่า จะเป็นประโยชน์ให้นักเขียนตระหนักรู้เท่าทัน และสามารถต่อรอง รวมถึงเข้าใจ เห็นใจสำนักพิมพ์ในวิธีการกระบวนการต่างๆ ทางกฎหมายและสัญญา พิจารณาอย่างรอบคอบก่อนจะตกลงเซ็นสัญญา รวมถึงสามารถจัดการกับรายได้และภาษีได้อย่างดีขึ้น

หากมีข้อปัญหาสงสัยใดๆ ผมยินดีให้คำปรึกษาและคำตอบแก่เพื่อนๆนักเขียนทุกท่านเสมอครับ

เทราสเฟียร์ เอล เซราฟีเตอร์

สำนักงานกฎหมายและภาษาเนติกวี

เก็บเข้าคอลเล็กชัน

ความคิดเห็น